こんにちは。お祈りトレーダーです。

財務省は直近1カ月(4月28日~5月27日)に総額11兆7349億円という、月間として過去最大の為替介入を実施しました。一部の投資家はこれを「一時的な相場のノイズ」として軽視していますが、それは本質を完全に見誤っています。この巨額介入は決してノイズなどではなく、巡り巡って後に相場へ強烈な影響をもたらす「終わりの始まり」です。

今回は、この強引な為替介入がなぜ長く続けられないのか、そしてその後に必ずやってくる「利上げ」が相場にどのような結果をもたらすのかを考察します。

1. 限界を迎える為替介入と、消えない根本原因

11.7兆円という途方もない実弾を市場に撃ち込み、政府は1ドル160円台後半まで進んだ円安を強引にねじ伏せようとしました。

しかし、外貨準備を取り崩して行う為替介入には明確な限界があり、こんな実力行使を長く続けることは物理的に不可能です。

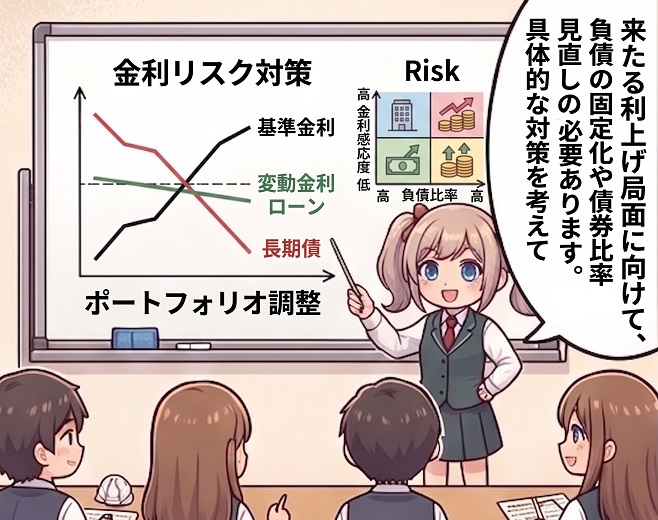

日米の圧倒的な金利差という「根本的な原因」が放置されたままである以上、為替介入の効果は「一時的な麻酔」に過ぎません。その麻酔が切れれば、政府・日銀は円安と物価高を止めるための最終手段、すなわち「本格的な利上げ」に動かざるを得なくなります。

2. 利上げへの転換はいつか?

- 現在の日本の政策金利: 0.75%

- 市場のメインシナリオ: 次回6月会合での0.25%追加利上げ

日本銀行は2026年4月の金融政策決定会合において、金利を据え置くことを決定しました。しかし注目すべきは、9名の政策委員のうち3名が据え置きに反対し、0.25%の利上げを主張したという事実です。

介入の弾切れが意識され、原油高などによるインフレ懸念が強まる中、日銀は夏を待たずして利上げのトリガーを引く可能性が極めて高くなっています。

直近の試金石:6月3日「きさらぎ会」での植田総裁発言

次回6月の金融政策決定会合に向けた最大の焦点となるのが、6月3日に予定されている「きさらぎ会」での植田総裁の講演です。

金融政策決定会合の前に、総裁が外部の講演で直接的かつ確定的に「利上げを行う」と断言することは、市場に過度なボラティリティを与えるため原則としてあり得ません。

しかし、市場への「観測気球」や「地ならし」として、事実上のタカ派的なスタンス(実質的な利上げ示唆)を示す可能性は十分にあります。具体的には以下の2点に注視が必要です。

- 円安・物価への警戒トーンの引き上げ

「為替の動向が基調的な物価上昇率に想定以上の影響を与える場合、金融政策上の対応が必要になる」といった、従来よりも踏み込んだ円安牽制の発言が出るか。 - 緩和修正の条件提示

「経済・物価の見通しが実現していく確度が高まれば、金融緩和の度合いを調整(追加利上げ)していく」という基本姿勢を、より強い言葉で強調するか。

結論として、直接的な明言はなくとも、こうした発言のニュアンスの変化があれば、市場は即座にそれを「追加利上げの確定シグナル」として織り込みに走るでしょう。

3. 利上げがもたらすもの(本物の暴落)

日銀が追加利上げに踏み切った場合、相場には何が起きるのでしょうか。

すでに国内の債券市場ではインフレへの警戒感が高まっており、長期金利の指標となる新発10年物国債利回りは2026年5月18日、一時2.8%まで上昇しました。この金利上昇は、以下のような実体経済と株価への強烈な下押し圧力を生み出します。

暴落のトリガーとなる3つの要素

- 企業業績の圧迫

企業の借入金利が上昇し、利払い負担の増加が直接的に利益を削ります。 - 消費の冷え込み

住宅ローンの変動金利が上昇することで家計の可処分所得が減少し、国内消費が急速に悪化します。 - 円高ショックによる輸出関連株の急落

利上げによって日米金利差が縮小すれば、急速な円高方向への巻き戻しが発生し、これまで日経平均を牽引してきた輸出関連企業の業績が悪化します。

これらはすべて、日経平均を本格的に押し下げる「明確な暴落のトリガー」となります。

為替介入という延命措置が終わった後にやってくる「本番の下落相場」。大衆が金利上昇と株安に怯えて優良株を投げ売りするその時こそが、私が静かに買い向かう本物のバーゲンセールなのです。