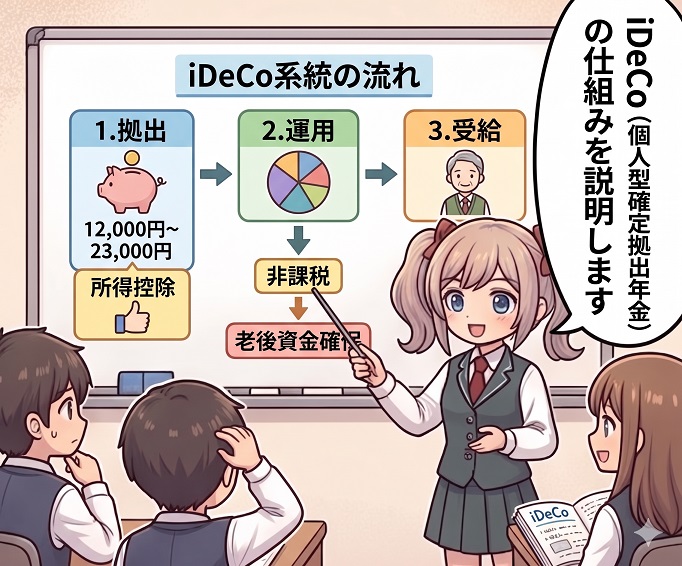

※2026年(令和8年)12月1日より、iDeCo(個人型確定拠出年金)のルールが大きく変更される。特に手厚い企業年金がある会社員や公務員にとっては、毎月の拠出限度額に直結する重要な制度改正である。本記事ではその全貌を客観的に解説する。

こんにちは、お祈りトレーダーです。

今回は、2026年12月のiDeCo法改正における2つの大きなポイントと、制度の鍵を握る「他制度掛金相当額(DB等の評価額)」の仕組み、そして会社員と公務員で異なる決定的な違いについて、冷徹に数字と事実を整理していきます。

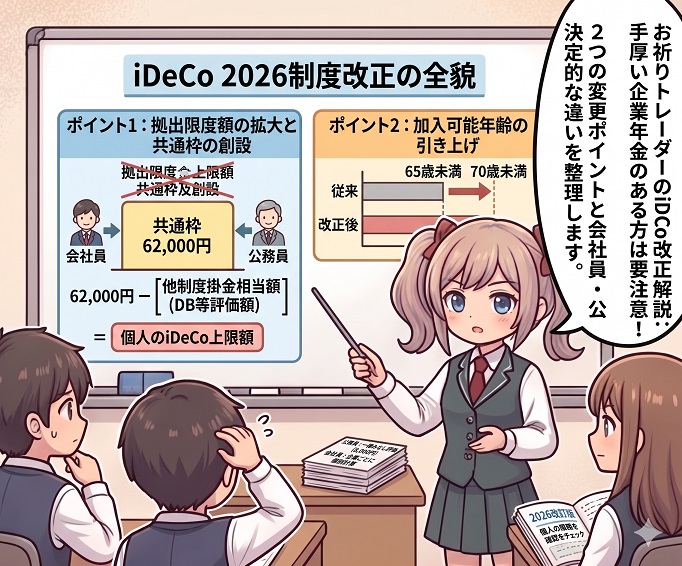

1. 2026年12月のiDeCo法改正・2つのポイント

まずは、この法改正によって何が根本的に変わるのか、その結論をまとめます。

- 拠出限度額の拡大と一律枠の撤廃: これまで公務員の上限は「月額20,000円」、会社員は企業年金の有無により「月額12,000円〜23,000円」と複雑に分かれていました。改正後はこの区分が撤廃され、第2号被保険者(会社員・公務員)共通で「月額62,000円」という大きな共通枠が設けられます。

- 加入可能年齢の引き上げ: 「原則65歳未満」だった加入年齢が「70歳未満」まで拡大されます(※老齢基礎年金などを未受給の場合)。これにより、長く働きながら非課税での運用枠を活用することが可能になります。

2. iDeCo枠の鍵を握る「他制度掛金相当額」とは?

ただし、この「62,000円」という枠を全額iDeCoの積立に使えるわけではありません。ここで登場するのが「他制度掛金相当額」という概念です。

他制度掛金相当額とは、すでに加入している確定給付型(DB)の企業年金などの価値を、iDeCoと同じ確定拠出型(DC)の掛金に換算した金額のことです。税制優遇の不公平をなくすため、共通枠から「すでに職域で得ている年金の価値」を差し引いた残りが、個人のiDeCoに回せる上限額となります。

■ 基本的な計算式

62,000円 - 他制度掛金相当額 = 個人のiDeCo拠出上限額

この「他制度掛金相当額」の算出方法が、会社員と公務員とで大きく異なる点が本制度の最大の留意点です。

3. 会社員の場合:掛金は「全額会社負担」、評価額は「企業ごとに個別計算」

会社員の場合、公務員とは決定的な違いが2点存在します。

- 掛金は原則「全額会社負担」: 公的年金(厚生年金)の保険料は労使折半ですが、会社の福利厚生である企業年金(DBや企業型DC)の掛金は、原則として全額が事業主(会社)負担となります。

- 他制度掛金相当額は「会社ごとに個別計算」: 会社員の企業年金(DB)は、企業によって制度の充実度が全く異なります。そのため、「一律いくら」といった大雑把なルールは適用されず、それぞれの企業のDB財政状況に基づいて会社ごとに個別に正確な評価額が算定されます。

つまり、手厚い企業年金を用意している大企業の社員ほど「他制度掛金相当額」が大きくなり、結果として個人のiDeCoに回せる枠が減少する仕組みです。自身の正確な拠出可能額は、人事部からの通知や自社の規約を確認する必要があります。

4. 公務員のカラクリ:実際の掛金は「労使折半」、iDeCoの計算は「一律8,000円」

一方、公務員には「年金払い退職給付(3階部分)」という確定給付型の制度が存在します。

実際の積立は、給与に対して最大1.5%の掛金を労使折半(本人0.75%、国や自治体が0.75%)で負担しています。給与水準によって一人ひとりの負担額は異なります。

しかし、iDeCoの枠を計算する際、公務員の他制度掛金相当額は法令によって「一律8,000円」(※国家・地方公務員の場合。私学共済は7,000円)と固定されています。

【なぜ実際の掛金と違うのか?】

公務員全員の給与変動に合わせてiDeCoの上限額を毎月再計算すると、実務上の管理システムが破綻してしまうためです。「公務員の制度全体の価値を平準化すると、おおむね月額8,000円相当である」と国が一律でみなし評価しているのが実態です。

【会社員と公務員の比較まとめ】

| 項目 | 会社員 (確定給付企業年金 / DB) |

公務員 (年金払い退職給付) |

|---|---|---|

| 実際の掛金負担 | 原則として全額会社負担 | 労使折半 (最大1.5%を0.75%ずつ負担) |

| 他制度掛金相当額の決まり方 | 各企業の制度ごとに個別に算定 | 法令で「一律8,000円」と固定みなし |

| 2026年12月以降のiDeCo枠 | 62,000円 - 企業ごとの評価額 = 人により異なる | 62,000円 - 8,000円 = 月額最大54,000円 |

結論:法改正に向けたキャッシュフローの再構築を

2026年12月の法改正により、iDeCoの枠組みはより統一的で大きなものとなります。

これは自身のキャッシュフローや資金管理を根本から見直す絶好の機会です。自分がどの制度の対象であり、実際にいくらまで非課税の積立枠を活用できるのか。周囲のノイズに惑わされることなく、法改正に向けて今のうちに正確な数値を把握し、資産防衛の陣形を整えておくことを推奨します。