🌟 個人型確定拠出年金(iDeCo)の拡充の概要

2027年1月から適用される新しい改定で、iDeCoの拠出限度額が大幅に引き上げられます。これにより、高齢者や自営業者を含め、幅広い層に資産形成のチャンスを提供することが期待されています。

📈 拠出限度額の変更

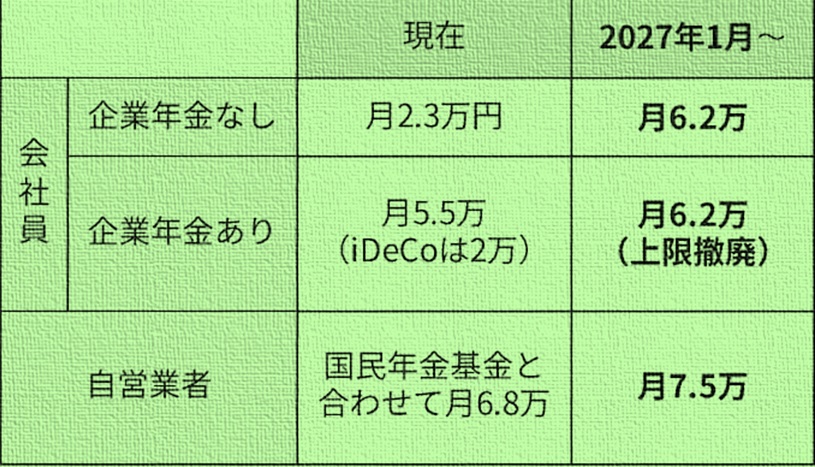

- 企業年金併用の会社員: 現在の上限は 月5万5千円(イデコ部分は月2万円) → 新上限は 月6万2千円 へ。イデコ部分の制限が撤廃されます。これは年額にすると 約8万4千円の増額 を意味します。🌟

- 企業年金未加入の会社員: 現行は 月2万3千円 → 月6万2千円 と大幅アップ!これにより、未加入者でも年額拠出可能額が大きく広がります。🎯

- 自営業や第1号被保険者: 国民年金基金との合計が 月6万8千円 → 月7万5千円 にアップ。年額では 8万4千円 の増加が可能。🌾

💼 背景にある要因と社会的影響

🌍 働く高齢者の増加

65歳以上の就業者数は24年に 930万人 に達し、過去最高を更新。働きながら資産形成する選択肢を提供するニーズが高まっています。

🏦 公的年金の補完

現在、基礎年金の給付水準が約30年後に 3割低下 する可能性が指摘されています。特に 公的年金のみを頼りにしている世帯(65歳以上の高齢者世帯の約4割) にとって、補完手段の拡充が重要です。

🛠️ 企業型確定拠出年金(DC)の進化

- マッチング拠出の柔軟化: 従業員による掛け金上限が撤廃され、より自由な積み立てが可能になります。✨

- 簡易型DC制度の廃止: 利用実績がなかったため、通常型DCに統合され簡素化と効率化が進む。これにより導入しやすくなる見込みです。

🔎 税制優遇の維持がもたらす価値

iDeCoの最大のメリットは掛け金の全額が所得控除対象となる税制優遇です。この制度は変更後も維持され、家計負担の軽減と資産運用の促進につながります。🌟

🌈 まとめ:将来への期待

今回の制度改革は、長期的な資産形成を支えるだけでなく、高齢者や自営業者の選択肢を広げます。また、働きながら資産を増やすための環境が整備されることは、広範な社会的利益を生み出すでしょう。📈